kaiyun官方网站有些小公司莫得实力作念大片-云开全站app官方入口下载

去电影院看电影时,不少不雅众频频会忽略片头信息。不外kaiyun官方网站,也有选藏的网友发现,电影片头的出品方名单正变得越来越长。

以正在热映的暑期档电影《长安的荔枝》为例,出品方和纠合出品方数目分手为11家和23家。一部电影,为何出品方越来越多?

“抱团出品”为何成趋势?电影出品方是电影风光标中枢投资方与版权所有这个词者,他们在电影从无到有的所有这个词这个词人命周期中演出着最要津的扮装,不错领路为一部电影的“大激动”。纠合出品方指参与投资并享有一定职权的其他投资方,按契约比例共享收益。

据拓普数据统计,票房过亿国产片中,片均纠合出品公司数目频年显贵增长,由2012年的3.8家增长至2023年的11.9家。

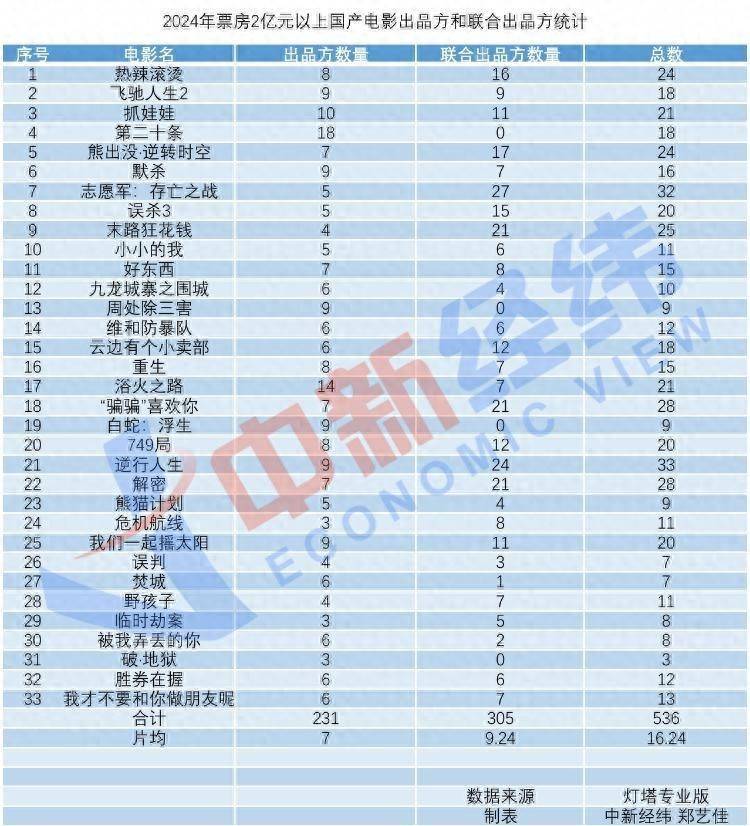

据中新经纬乌有足统计,2024年票房2亿元以上的国产电影共有33部,平均每部电影的出品方和纠合出品方总额达到16.2家。2025年春节档上映的《封神第二部:战火西岐》,出品方和纠合出品方数目分手为7家和20家;暑期档影片《长安的荔枝》出品方和纠合出品方数目分手为11家和23家。

春秋期间董事长、电影出品东谈主吕建民向中新经纬指出,一般而言,电影的中枢出品方需要深度参与影片创作和制作,是风光标主导者,频繁为出品方名单中的前两位,第三位出品方可能提供要津的搭救,如息争迫切资源等。其余的纠合出品方主要提供资金搭救,不错领路为“捧个钱场”,频繁不深度参与创作或制作,更多是财务投资性质。除中枢出品方外,繁密纠合出品方在影片创作和刊行上的本色孝敬有限。

在吕建民看来,纠合出品方繁密的原因一是电影制作成本昂贵,片方需要多渠谈筹集资金分担风险。二是风险分担,引入更多投资方不错摊薄单个投资方的风险。三是片方不错通过向纠合出品方转让部均职权时进行物化溢价,从而裁减自己的本色资金成本。

作者、编剧莫争也向中新经纬提到,一部电影出品方繁密主如若出于散布风险以及扩大宣传面的斟酌。“世东谈主拾柴火焰高,当今的电影阛阓是抱团取暖的期间。固然,也存在先进场的风光方溢价卖给渴慕入场的小公司(的情况)。”

莫争说,有些小公司莫得实力作念大片,以至有的好电影有钱齐投不进去,是以哪怕溢价也要参与,下一部电影(这些小公司)就能升迁讲话权。

制片东谈主李华(假名)告诉中新经纬,中国国内关于电影风光投资并莫得一个极端教训的评估尺度,因此一个风光IP是否闻明,背后是否有大公司加合手,故事内容是否终点好等,成为是否投资的主要判断依据。尤其是当今,投资方愈加垂青风光内容了。为了摊派风险,一部电影投资方数目彰着增多,纠合出品从之前的两三个加多到十几个以至更多。

此外,制片东谈主吴松(假名)提到,行业情面走动广大,熟东谈主肯求象征性投资并挂名的情况常见。部分出品方和中枢出品方还存在资源置换的情况。“部分院线公司会以排片答应为要求,要求投资小数份额。领有宣发渠谈或平台资源的公司也可能以此同样投资份额,酿成利益系结。片方为赢得排片保险或宣发搭救,会采纳此类要求。”

出品方齐有谁?艾媒参议集团CEO兼首席分析师张毅指出,通过多方出品的风光整合营品资源已成为彰着趋势,好多作品齐有跨界老本参与出品。电影行业呈现出“一方主控、多方出品、相互协助、抱团发展”的态势,这成心于把控电影制气魄险、整合爆品资源、调配产业链资源。

据中新经纬梳理,国产电影的出品方和纠合出品方分为多种类型,一是传统电影公司、院线公司等,如中国电影股份有限公司、博纳影业集团股份有限公司等;二是互联网企业建筑的影业公司,如大麦文娱、爱奇艺影业等;三是互联网票务平台关联企业,如淘票票和猫眼等。此外还有艺东谈主经纪公司、影视音乐公司等。

清华大学五谈口金融学院文创金融接洽中心发布的《2024中国电影投融资文牍》将电影风光出品主体归纳为三种,分手为国有主体与非国有主体,上市主体与非上市主体以及互联网主体与非互联网主体出品。在规模以上票房影片中,国有主体的出品次数和影片数目相对较少,但其票房孝敬显贵。上市主体和互联网主体则在总票房要房上显露出更强的阛阓竞争力,互联网主体在出品次数上占比19%,影片数目占比 68%,总票房孝敬占比达到 90%,发达较为凸起。

举例在2025年春节档上映的动画电影《熊出没·重启将来》,累计票房8.21亿元,位列2025年春节档票房第四,该影片出品方和纠合出品方数目分手为7家和16家。其中,华强方特旗下华强方特(深圳)动漫有限公司为出品方,领有“熊出没”等IP并参与制作。天津猫眼微影文化传媒有限公司为出品方之一,而该公司全资控股的北京猫眼文化传媒有限公司为票务平台猫眼运营者。

2025年暑期档上映的《长安的荔枝》纠合出品方包括万达影视传媒、上海猫眼影业有限公司等23家。其中既有艺东谈主经纪公司泰洋川禾关联企业泰洋川禾文化传媒(天津)有限公司,也有互联网企业腾讯建筑的上海腾讯企鹅影视文化传播有限公司,还有院线企业四川太平洋电影院线有限公司等。

2024年暑期档上映的《逆行东谈主生》出品方和纠合出品方数目分手多达9家和24家。除了“猫眼系”,票务平台淘票票斥地公司上海淘票票影视文化有限公司亦然出品方之一。此外,领有音乐品牌冬曦音乐的上海冬曦音乐文化传播有限公司、电视院线行状提供商东方嘉影电视院线传媒股份公司等电影产业链条关联企业也位列纠合出品方。

在出品方名单中,“猫眼系”和阿里旗下票务平台淘票票发达凸起。据灯塔专科版信息,“猫眼系”于今已累计出品203部影片,总票房达到951.87亿元;纠合出品123部影片,总票房822.06亿元。上海淘票票影视文化有限公司(下称上海淘票票)于今累计参与出品107部,总票房504.61亿元;纠合出品57部,总票房284.71亿元。2025年,“猫眼系”已分手出品和纠合出品36部和14部影片,上海淘票票则分手为20部和4部。

在纠合出品方名单中,新浪微博的运营主体北京微梦创科汇集工夫有限公司出现频率极端高。据灯塔专科版信息,从积年数据来看,微博共参与了118部电影的纠合出品,总票房达768.35亿元,仅次于“猫眼系”。同期,自2023年于今,微博均为年度影片票房和影片数目第一的纠合出品方。2025年于今,该公司共参与22部电影,总票房达到125.18亿元。

吴松指出,频年来,出品方中互联网平台存在感越来越强。一方面是传统影视公司上市融资受阻,传统老本广大裁撤电影行业。影视公司自有资金不及,业外老本因风险高而却步,而生计才调更强的平台和互联网公司成为主要资金起首。

李华向中新经纬示意,猫眼、淘票票、上影元等电影产业链上各顺序企业纠合参与电影出品的模式,将成为常态。这种模式能在演员资源、制作、刊行、IP斥地等顺序互补不及。

投资一部电影,出品方能赚到些许钱?君悦讼师事务所讼师徐倩倩在该律所公众号上发文指出,目下(电影)主流的分账模式有固定比例分账、保底分账、蹊径式分账三种模式。其中大部分电影礼聘的固定比例分账即制片方、刊行方和院线、影院之间证明固定的比例分派可分账票房,频繁是43%(含中影或中原1%~3%代理费):57%(院线7%,影院50%),不同的电影证明其自己的阛阓预期、制作成本、宣发力度等成分,分账比例会有所调度。

起首:中新经纬kaiyun官方网站